体育游戏app平台 而现阶段优宁维当今不到20%的毛利率水平-开云(中国)Kaiyun·官方网站 - 登录入口

炒股就看金麒麟分析师研报体育游戏app平台,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起头:全景财经

上市五年,抗体大师——优宁维的股价如故自上市之初的134.13元暴跌了近大约。

01

上市功绩即变脸

净利润三连跌

公开贵府涌现,优宁维配置于2004年。公司自栽种以来,长久坚握“优宁维-抗体大师”的策略定位。经由多年发展,当今优宁维如故成为一家提供抗体为中枢的生命科学试剂及联系仪器、耗材和轮廓时刻就业的科学就业商,客户遮掩高校、科研院所、病院、生物医药企业等等。

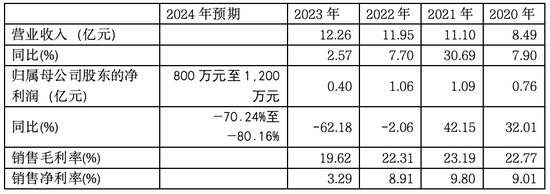

2021年,优宁维凭借着苍劲的发展势头与可以的功绩阐明,得手收尾创业板上市。2021年,公司收尾营业收入11.10亿元,收尾净利润1.09亿元,折柳同比增长30.69%、42.15%。

然而经年累月,自上市的第二年开动,优宁维就不竭遇到功绩滑坡。

数据涌现,优宁维2022、2023年营收折柳为11.95亿元、12.26亿元,增长基本停滞;公司净利润折柳为1.06亿元、0.40亿元,相较于2021年大幅下滑。而公司的功绩预报,则是将公司2024年的净利润定格在了盈利800万元至1200万元的区间,同比降幅高达70.24%至80.16%,扣非后净利润更是首度亏本1324万元至1724万元。

图表:优宁维往常五年主要功绩阐明

贵府起头:公司依期阐明与功绩预报

要是说往常几年公司的营收阐明还算强迫,那净利润的阐明就确凿太不尽如东谈办法。

公司评释注解称,这两年生命科学就业业下搭客户尤其是生物医药等工业客户正在遭受成本酷寒,卑劣需求下落,公司2024 年营业收入未达预期;同期国内生命科学就业市集竞争进一步加重,公司毛利率进一步承压;公司围绕抗体极致策略,握续加大对自主居品的研发插足,以及公司“自主品牌居品出产基地名堂(生物制剂出产线建造名堂)”插足使用新增运营成本,共同导致公司净利润大幅的下落。

需求幽静与竞争加重的双重身分夹攻之下,公司盈利智力在收敛削弱,导致公司毛利率水平自2020年的22.77%一起下行至2024年前三季度的18.54%。

而现阶段优宁维当今不到20%的毛利率水平,也确凿很难让东谈主将这家公司与抗体大师、生命科学这些魁伟上的定位关联起来。

02

生命科学、抗体大师外套下的代理商?

本质上,稍稍仔细了解一下优宁维的买卖模式就能发现,这家公司的本质,并不是,至少当今还不是一家高时刻壁垒的研发型生物医药企业,而只是只是披着魁伟上外套下的经销商、代理商与贸易商。

公司居品证据客户类型及需求,给与线上平台与线下渠谈并行,直销为主、经销为辅的多元化销售体系,线上销售主要通过自有电商网站、微信公众号、微信小口头等线上平台开展。公司整合了Agilent、BD、CST、Cytiva(原GE生命科学)、R&D systems、Miltenyi、MSD、Qiagen等60多家行业闻明品牌居品,酿成了以第三方品牌居品为主、自主品牌居品为辅的供应体系,截止2024年底,公司能够提供生命科学居品SKU超900万种。

900万这个看起来至极矫健的SKU限制当中,有几许是公司的自主品牌,几许是公司手脚经销商代理的其他品牌居品,公司这几年年报当中并未凝视泄漏。但参考公司2021年的招股评释书数据可知,截止2021年,公司自有品牌的SKU为45.87万种,在当年全体469.92万的SKU当中占比不到10%;而要是按照营收限制的尺度来看,则比重更小。数据涌现,2021年上半年,公司自有品牌的抗体与试剂销售收入仅为1169.49万元,占公司全体营业收入限制的比重仅为2.79%,而这如故是公司在往常三年所能达到的最大的自有品牌营收比重。

手脚对比,公司在IPO招股书当中说起的同为代理业务为主的对标企业达科为2021年自主品牌销售收入如故跨越1.71亿元,占比跨越20%,较着高于优宁维,且值得暖和的是,达科为这几年毛利率水平基本督察在40%支配,更是遥遥当先于优宁维。

此外,同为对标企业的联科生物手脚三板企业,尽管其营收限制偏小,但是这家公司很早就有刚毅果决的气派,自2012 年开动从一家代理入口居品国内销售型企业转型作念自主研发、入口替代居品。2021年,其营收限制近3800万元,毛利率46.45%,阐明也王人要好于优宁维。

过低的自有品牌销售占比,以及过低的业务毛利率,使得优宁维甚而所以批发业企业的身份完成上市的,而并非医药制造业,这么来看优宁维的低毛利率也就不高深释了。

固然这未必亦然优宁维的无奈之举,因为仅依靠自主品牌当年那几千万的收入较着是无法达到上市尺度,只可通过代理业务交流营收与利润限制,以收尾上市目的。

在近两年的公司依期阐明当中,优宁维一直强调在稳步鼓吹数字化转型建造和自主品牌居品研发的插足,握续普及一站式就业智力和研发智力。公司暗示,截止2024年中,公司杭州抗体研发中心累计研发居品(IVD抗体、病理IHC抗体、奉陪会诊抗体等原料抗体)SPU数超1900个,南京卵白研发中心累计研发居品(药物靶点、细胞因子等)SPU数超1,500个,公司自主品牌居品进一步丰富。

但截止当今,公司自有品牌居品到底到了多大的限制,能够给公司解救几许的功绩,公司并未列明,但从公司这两年的盈利与业务阐明当中或可见一斑。

03

贸易结巴下

改日业务将愈加毛骨屹然?

掂量改日,优宁维以代理为主的业务模式,在愈演愈烈的贸易抗争当中,或将愈发毛骨屹然。

现阶段,世界生命科学行业的鼎新和发展仍然主要默克(Merck KgaA)、赛默飞(Thermo-Fisher)、丹纳赫(Danaher)等西洋企业主导。证据Frost & Sullivan 联统共据,面前中国抗体试剂市集90%以上王人是被西洋国度把持,而这也就导致了国内产业内企业以代理为主的业务模式。

当今,优宁维所售居品主要出产厂商大多位于好意思国,在贸易结巴的影响下,改日一方面可能导致公司采购的的生命科学试剂、仪器及耗材受到狂妄。另一方面,即便采购行为不受狂妄,也会在关税的影响之下导致公司居品的采购成本大幅普及。而供应商、经销商要是加价,关于现阶段正处于成本酷寒之下的生物医药行业而言,无疑是自戕式行为。而要是不加价,那么成长增多的苦果,只但是优宁维我方吞下,这无异于在现阶段公司惨淡的财务阐明之上,雪上加霜。

现阶段,生命科学界限的国产替代之路看起来仍然任重谈远,但掂量改日,国内生命科学产业也将会同大大王人先进制造业雷同走上自主化的谈路,像联科生物这么的执意转型作念自主研发、入口替代居品才是作念的难而正确的事情。

而关于优宁维而言,贸易结巴之下,未必留给它解围的时辰如故所剩无多了。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 体育游戏app平台

【铜冠铜箔(301217)HVLP铜箔构陷国际封闭,订单充足】7月17日,铜冠铜箔发布投资者干系步履记载表公告。HVLP铜箔即极低详细铜箔,粗拙度低,有出色信号传输、低损耗特色和高默契性,是5G通讯和AI畛域极低损耗高频高速电路基板专用中枢材料。 公司早立项研发HVLP铜箔开yun体育网,攻克要津时期,构陷国际封闭,替代入口居品。现在,该居品插足多家头部CCL厂商供应链,订单充足。公司具备1 - 4代HVLP铜箔坐蓐能力,以2代居品出货为主。

查看更多->

7月15日,国网湖南超高压变电公司第二届“科技赋能本色安全”技艺绽放日在长沙举办。广哈通讯控股子公司赛康智能携中枢科技产物——X 射线电力配置状况评估系统与智能图谱库系统亮相举止,当年沿科技赋能电力运维教师。 举止现场,12项硬核科技效果按次登场,通过科技与安全的深度会通,为本色安全筑牢科技根基。当作深耕电力智能运检限度的翻生力军,赛康智能展出X 射线电力配置状况评估系统与智能图谱库系统,通过主题演讲深度领悟 X 射线及 AI 图谱技艺在配置状况评估中的翻新诓骗与延迟价值。 赛康智能与国网湖南

查看更多->

开云(中国)Kaiyun·官方网站 - 登录入口 7月17日,AIGC软件A股上市公司万兴科技(300624)(300624.SZ)携旗下首个AI Agent居品万兴超媒Agent亮相AI居品榜2周年大会,并开启限量公测。万兴超媒Agent依托万兴天幕2.0本领底座开云(中国)Kaiyun·官方网站 - 登录入口,专为众人音视频创作家打造,具备全经过创作智商和高度智能化本领架构,可全面包办从分镜策动到作品发布的创作全链路,仅需一句话即可自动生成包含镜头野心、配音、配乐、裁剪、字幕等完满元素的可

查看更多->